Thẻ ghi nợ nội địa là gì? Khác gì so với thẻ ghi nợ quốc tế?

Thẻ ghi nợ trong nước là một trong những phương thức thanh toán phổ biến. Tìm hiểu những lợi thế và bất lợi của thẻ ghi nợ trong nước, so sánh với thẻ ghi nợ quốc tế và cách mở thẻ

Thẻ ghi nợ trong nước là một trong những thẻ ngân hàng phổ biến nhất hiện nay do đăng ký đơn giản và nhanh chóng nhưng nhiều lợi ích hấp dẫn khi được sử dụng. Hãy tìm hiểu thẻ ghi nợ trong nước là gì và làm thế nào để đăng ký!

Thẻ ghi nợ trong nước là gì?

Thẻ ghi nợ trong nước là một thẻ thanh toán do ngân hàng cấp, cho phép người dùng thực hiện các giao dịch trong nước. Người dùng chỉ có thể chi tiêu trong số tiền có sẵn trong tài khoản của họ. Về bản chất, thẻ ghi nợ là thẻ ATM mà nhiều người quen thuộc.

Thẻ ghi nợ trong nước ngày càng phổ biến

Với thẻ ghi nợ trong nước, bạn có thể dễ dàng thực hiện các giao dịch như chuyển nhượng, rút tiền, thanh toán hóa đơn, mua sắm trực tuyến trong nước.

Ở Việt Nam, thẻ ghi nợ trong nước thường được gọi là thẻ Napas và được sử dụng rộng rãi trong ATM, máy POS hoặc giao dịch trực tuyến trong nước.

Lợi ích và hạn chế khi sử dụng thẻ ghi nợ trong nước

Lợi thế

Thẻ ghi nợ ngày càng phổ biến do những lợi ích mà nó mang lại, cụ thể:

- Bạn có thể thực hiện các giao dịch tiền, rút tiền tại ATM của ngân hàng phát hành thẻ hoặc các ngân hàng ATM khác trên toàn quốc, nhanh chóng và dễ dàng, tiết kiệm thời gian so với các giao dịch TRUC tiếp theo tại quầy.

- Thẻ giúp bạn không cần phải mang theo tiền mặt khi đi ra ngoài, mua sắm hoặc thanh toán, giảm nguy cơ mất tiền mặt.

- Với dịch vụ ngân hàng hoặc ngân hàng di động Internet, bạn có thể thanh toán trực tuyến bất cứ lúc nào, bất cứ nơi nào mà không cần rút tiền mặt.

- Bạn có thể theo dõi chi tiêu tài khoản của mình thông qua ngân hàng SMS hoặc ngân hàng di động, giúp bạn kiểm soát tài chính cá nhân của mình tốt hơn.

- Bởi vì bạn chỉ có thể sử dụng tiền trong tài khoản của mình, bạn không cần phải lo lắng về việc làm quá chi tiêu và mất kiểm soát tài chính.

- Nhiều ngân hàng cung cấp các chương trình khuyến khích, giảm giá và khuyến mãi cho khách hàng sử dụng thẻ ghi nợ trong nước, mang lại lợi ích tài chính cho người dùng.

Bất lợi

Bên cạnh đó, thẻ trong nước cũng có một số hạn chế như:

- Chỉ có thể được sử dụng cho các giao dịch trong Lãnh thổ Quốc gia, không thể được sử dụng ở nước ngoài, hạn chế sự thuận tiện của việc đi lại hoặc làm việc quốc tế.

- Số tiền có thể chi tiêu thông qua thẻ ghi nợ trong nước không cao, điều này có thể bất tiện khi bạn cần thực hiện các giao dịch giá trị lớn.

- Nếu bạn tiết lộ thông tin mã PIN hoặc thẻ, nó có thể ảnh hưởng đến bảo mật và an toàn của tài khoản, dẫn đến nguy cơ trộm cắp hoặc gian lận.

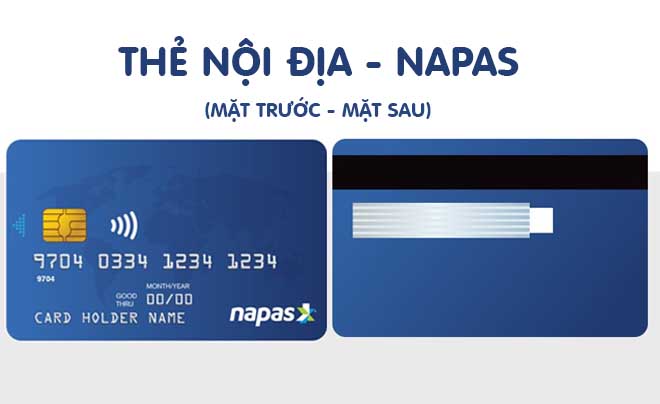

Xác định mặt trước và mặt sau của thẻ ghi nợ trong nước

So sánh thẻ ghi nợ trong nước và thẻ ghi nợ quốc tế

Để thuận tiện khi trả tiền quốc tế, mua trực tuyến, nhiều người đã mở thẻ ghi nợ quốc tế. Cả hai loại đều ở dạng trước, chi tiêu sau đó và chỉ dành cho phạm vi của số dư có sẵn.

Để phân biệt thẻ ghi nợ trong nước và quốc tế, bạn có thể tham khảo bảng sau:

|

Tiêu chí |

Thẻ ghi nợ trong nước |

Thẻ ghi nợ quốc tế |

| Tổ chức phát hành | Napas (Dịch vụ thanh toán quốc gia) | Các ngân hàng trong nước liên quan đến thị thực, Mastercard, JCB, American, Express … |

| Phạm vi sử dụng | Chỉ trả và rút tiền trong nước | Phạm vi sử dụng rộng rãi trên toàn cầu |

| Nhận dạng | Có từ ghi nợ và logo napas | Có các từ ghi nợ và thị thực, JCB, logo MasterCard … |

| Mức độ bảo mật | Bảo mật trung bình | An ninh cao. |

| Chi phí liên quan | Phí hàng năm là từ 50.000 đến 100.000 VND.

Phí bảo trì thẻ/năm dao động từ 20.000 – 50.000 VND (Một số ngân hàng miễn phí) |

Cao hơn thẻ ghi nợ trong nước. |

| Sử dụng giới hạn/số tiền rút tiền tối đa | Tối đa VND 100.000.000/ngày. | Giới hạn cao hoặc thậm chí giới hạn, tùy thuộc vào quy định của mỗi ngân hàng |

| Chương trình khuyến mãi | Rất ít chương trình khuyến khích. | Nhiều chương trình ưu đãi từ các ngân hàng và tổ chức phát hành thẻ |

Chúng ta nên mở thẻ ghi nợ trong nước hay quốc tế?

Cả thẻ ghi nợ trong nước và thẻ ghi nợ quốc tế đều có những ưu điểm và tính năng tương tự, nhưng sự khác biệt nằm ở phạm vi sử dụng, giới hạn và ưu đãi đi kèm. Vì vậy, loại thẻ nào nên chọn phù hợp hơn cho nhu cầu của bạn?

Khi nào tôi nên mở thẻ ghi nợ quốc tế?

Thẻ ghi nợ quốc tế phù hợp cho những người cần giao dịch cả trong và ngoài nước. Nếu bạn thường xuyên đi du lịch, công việc quốc tế hoặc mua sắm quốc tế, thẻ ghi nợ quốc tế sẽ là lựa chọn lý tưởng. Những lợi ích nổi bật của thẻ ghi nợ quốc tế bao gồm:

- Phạm vi được sử dụng rộng rãi: Bạn có thể thực hiện các giao dịch tại ATM quốc tế, mua sắm trực tuyến từ các trang web nước ngoài hoặc rút tiền ngoại tệ tại các máy ATM nước ngoài với mức giá ưu đãi.

- Thuận tiện để đi du lịch: Bạn không cần phải mang quá nhiều tiền mặt, chỉ cần thẻ ghi nợ quốc tế để có thể trả tiền mọi lúc, mọi nơi, tại các cửa hàng, trung tâm thương mại quốc tế.

Mở thẻ ghi nợ trong nước rất đơn giản và nhanh chóng

Tuy nhiên, thẻ ghi nợ quốc tế thường đi kèm với chi phí cao hơn, bao gồm phí hàng năm và phí bảo trì thẻ, vì vậy nó phù hợp cho những người có thu nhập ổn định hoặc đi lại thường xuyên.

Khi nào tôi nên mở thẻ ghi nợ trong nước?

Nếu bạn chỉ cần thực hiện các giao dịch trong Việt Nam, thẻ ghi nợ trong nước là một lựa chọn hợp lý. Những lợi ích của thẻ ghi nợ trong nước bao gồm:

- Chi phí thấp: Thẻ ghi nợ trong nước có phí hàng năm và phí bảo trì thấp hơn thẻ ghi nợ quốc tế, giúp tiết kiệm chi phí.

- Giao dịch trong nước rất dễ dàng: Bạn có thể sử dụng thẻ để thanh toán hóa đơn, rút tiền mặt tại ATM hoặc mua sắm tại các cửa hàng trong nước mà không phải lo lắng về phí cao.

- Thanh toán trực tuyến: Thẻ ghi nợ trong nước vẫn có thể hỗ trợ các giao dịch trực tuyến trong nước, giúp bạn thanh toán các dịch vụ trực tuyến, trả học phí hoặc thanh toán hóa đơn tiền điện và nước.

Học sinh nên mở thẻ ghi nợ trong nước hoặc quốc tế?

Lời khuyên cho sinh viên là mở thẻ ghi nợ trong nước. Bởi vì hầu hết sinh viên không cần phải ra nước ngoài thường xuyên và thu nhập vẫn không ổn định. Thẻ ghi nợ trong nước không chỉ giúp bạn tránh được rủi ro mất tiền mặt, mà còn dễ dàng trả học phí, mua sắm và sử dụng các dịch vụ trực tuyến trong nước với chi phí thấp.

Với phí thấp và các tính năng thuận tiện, thẻ ghi nợ trong nước là một lựa chọn hợp lý và kinh tế cho sinh viên trong giai đoạn này.

Cách sử dụng thẻ ghi nợ trong nước

Thẻ ghi nợ trong nước mang lại sự tiện lợi trong nhiều giao dịch hàng ngày. Dưới đây là hướng dẫn về cách sử dụng thẻ ghi nợ trong nước và hiệu quả trong nước:

Sử dụng thẻ để thanh toán trực tuyến

Một trong những tiện ích chính của thẻ ghi nợ trong nước là khả năng thanh toán trực tuyến. Bạn có thể sử dụng thẻ để thanh toán hóa đơn, dịch vụ tiện ích hoặc mua sắm trên các trang web thương mại nổi tiếng như Lazada, Shopee và nhiều trang khác.

Làm thế nào để làm điều đó:

- Chọn sản phẩm để mua và trả tiền.

- Nhập thông tin đầy đủ của thẻ: Tên đầy đủ của chủ thẻ, số thẻ, mật khẩu và mã xác nhận.

- Thực hiện theo các hướng dẫn trên trang web để liên kết thẻ với tài khoản và hoàn thành giao dịch.

Tra cứu số dư trong thẻ

Để kiểm tra số dư tài khoản thẻ ghi nợ trong nước, bạn có thể sử dụng các phương pháp sau:

- ATM: Đi đến ATM của Ngân hàng hoặc ATM để tìm kiếm để tra cứu trực tiếp số dư.

- Ngân hàng điện tử hoặc ngân hàng SMS: Truy cập vào ngân hàng internet hoặc ngân hàng di động để kiểm tra số dư, giúp bạn dễ dàng theo dõi tài chính mọi lúc mọi nơi.

Thanh toán qua POS

Khi mua sắm tại các cửa hàng, siêu thị hoặc dịch vụ như taxi, khách sạn, bạn có thể sử dụng thẻ ghi nợ trong nước để thanh toán qua POS, giúp giảm rủi ro tiền mặt.

Làm thế nào để làm điều đó:

- Đặt thẻ vào máy POS và nhập mã PIN theo yêu cầu.

- Kiểm tra thông tin hóa đơn một cách cẩn thận và so sánh với số tiền khấu trừ trong tài khoản ngân hàng để đảm bảo không gian lận.

Thẻ ghi nợ trong nước có thể được sử dụng để rút tiền, thanh toán trực tiếp và trực tuyến

Rút tiền mặt tại atm

Thẻ ghi nợ trong nước có thể được sử dụng để rút tiền mặt tại ATM trên toàn quốc.

Làm thế nào để làm điều đó:

- Đặt thẻ vào ATM trong mũi tên và nhập mã PIN.

- Chọn số tiền bạn muốn rút lại sau đó nhấp vào Xác nhận giao dịch.

- Để tiết kiệm chi phí, bạn nên rút tiền tại ATM của ngân hàng phát hành thẻ vì phí rút tiền trong hệ thống thường thấp hơn.

Ngoài ra, bạn cũng có thể rút tiền tại các văn phòng giao dịch bằng cách trình bày thẻ ID/CCCD/Passport và yêu cầu nhân viên hỗ trợ rút tiền.

Với các tính năng thuận tiện và dễ dàng để sử dụng, thẻ ghi nợ trong nước là những công cụ hữu ích để bạn quản lý tài chính hàng ngày của mình một cách hiệu quả.

Hướng dẫn về cách đăng ký thẻ ghi nợ trong nước

Điều kiện mở thẻ

Tuổi: Bạn phải là một công dân Việt Nam từ 15 tuổi trở lên hoặc người nước ngoài sống và làm việc tại Việt Nam.

Người đăng ký thẻ cần ID/CCCD hợp lệ hoặc hộ chiếu.

Ngoài ra, bạn cần một tài khoản tại ngân hàng phát hành thẻ. Nếu không, phải đăng ký một tài khoản trước và sau đó đăng ký để mở thẻ.

Quy trình đăng ký

Đơn xin phát hành thẻ (theo hình thức của ngân hàng)

Bản sao thẻ ID hoặc hộ chiếu

Tài liệu bổ sung (nếu yêu cầu ngân hàng)

Hướng dẫn về cách mở thẻ ghi nợ trong nước

Đăng ký tại văn phòng giao dịch của ngân hàng

Bước 1: Chuẩn bị các tài liệu cần thiết (thẻ ID, sổ đăng ký hộ gia đình hoặc hộ chiếu) và đi đến điểm giao dịch gần nhất của ngân hàng.

Bước 2: Điền vào mẫu đăng ký phát hành thẻ do Ngân hàng cung cấp.

Bước 3: Giao dịch sẽ kiểm tra thông tin và hoàn thành quy trình mở thẻ.

Bước 4: Sau 7-10 ngày, bạn quay lại ngân hàng để nhận thẻ và kích hoạt thẻ.

Mở thẻ ghi nợ trong nước trực tuyến

Nhiều ngân hàng hiện hỗ trợ đăng ký mở thẻ ghi nợ trực tuyến, tiết kiệm thời gian và nỗ lực để đi lại và xếp hàng. Các bước như sau:

Bước 1: Truy cập trang web hoặc tải xuống ứng dụng của ngân hàng bạn muốn mở thẻ vào điện thoại và đăng ký tài khoản của bạn

Bước 2: Trong danh mục “Dịch vụ thẻ”, chọn phần “Thẻ ghi nợ”

Bước 3: Chọn loại thẻ ghi nợ bạn muốn đăng ký và nhấn nút “Đăng ký ngay”.

Bước 4: Điền vào thông tin cần thiết và nhấn nút “Đăng ký”.

Sau khi hoàn thành dấu hiệu, hồ sơ của bạn sẽ được xem xét. Nếu thành công, bạn sẽ nhận được một thẻ trong vòng 7-10 ngày.

Bạn có thể sử dụng thẻ ảo được xây dựng trong ngân hàng di động (ứng dụng ngân hàng) để thanh toán trực tuyến hoặc đăng ký để phát hành thẻ vật lý để sử dụng.

Điều quan trọng cần lưu ý là bảo mật khi sử dụng thẻ ghi nợ trong nước

Lưu ý khi sử dụng thẻ ghi nợ trong nước

Thẻ ghi nợ trong nước là một công cụ thanh toán thuận tiện, nhưng để sử dụng hiệu quả và an toàn, bạn nên lưu ý một số điều sau đây:

- Hoàn toàn không chia sẻ mã PIN, số thẻ hoặc bất kỳ thông tin nào liên quan đến thẻ của bạn với bất kỳ ai.

- Không sử dụng các số có thể dự đoán được như ngày sinh, số điện thoại, số thẻ ID. PIN cần được bảo mật và không được ghi trên thẻ.

- Để tránh làm hỏng dữ liệu trên thẻ, bạn không nên để thẻ gần các thiết bị mạnh như loa, tủ lạnh hoặc nam châm.

- Chỉ thanh toán trên một trang web có uy tín, an toàn, được xác minh để bảo vệ thông tin cá nhân và tài khoản.

- Không bao giờ truy cập các liên kết lạ hoặc không xác định, bởi vì đây có thể là một mẹo để đánh cắp thông tin thẻ của bạn.

- Nếu bạn mất thẻ, ngay lập tức khóa thẻ thông qua ứng dụng ngân hàng hoặc gọi đường dây nóng của ngân hàng để ngừng giao dịch trên thẻ.

- Sau khi khóa thẻ, hãy mang thẻ ID/CCCD/Hộ chiếu đến chi nhánh ngân hàng để yêu cầu cấp thẻ mới.

- Nếu thẻ của bạn bị mắc kẹt trong ATM, hãy thông báo cho ngân hàng ngay lập tức để được hỗ trợ xử lý kịp thời.

- Rút tiền thành công nhưng ATM không cho tiền, xin vui lòng liên hệ với ngân hàng ngay lập tức để giải quyết vấn đề.

- Nếu bạn không nhận được thẻ hoặc tiền sau khoảng 30 giây, ATM sẽ thu hồi thẻ hoặc tiền, vì vậy hãy kiểm tra ngay sau khi giao dịch.

- Lưu trữ thẻ ở nơi khô ráo, không bị ảnh hưởng, uốn cong.

- Hãy chắc chắn rằng bạn nhớ pin chính xác. Thẻ của bạn sẽ bị khóa nếu bạn nhập sai số lần.

Thẻ ghi nợ trong nước có phải là thẻ ATM không?

Thẻ ghi nợ trong nước là một trong những thẻ ATM vì thẻ ATM có thể bao gồm nhiều loại thẻ khác nhau như thẻ tín dụng, thẻ trả trước hoặc thẻ ghi nợ quốc tế.

Thẻ ghi nợ trong nước là thanh toán thuận tiện, nhưng cần sử dụng đúng cách để đảm bảo an toàn tài chính của bạn. Biết các rủi ro và cách xử lý các sự cố để có thể sử dụng thẻ hiệu quả và an toàn nhất